11月13日,歐司朗正式官宣已與ams半導體達成全面的企業合并協議,并建議其股東接受目前的收購要約,股東們需要于2019年12月5日前決定是否接受報價。這項收購的總金額約為50億美元……

需要注意的是,歐司朗和ams半導體已經就名稱變更上的意見達成一致,即收購完成后,歐司朗品牌仍將出現在新集團的公司名稱上。

該公司表示,根據與ams半導體達成的業務合并協議,如果交易順利進行,歐司朗的員工將在約三年時間內免被裁員,約一半的核心職能將在作為聯合集團總部的慕尼黑辦公地點進行管理。

歐司朗首席執行官Olaf Berlien博士表示:“經過密集的談判,我們已經就歐司朗及我們員工的未來這一議題,在許多決定性的框架條件上達成了一致。”其中,最重要的一點是,歐司朗在談判過程中非常重視員工的利益,并盡力保護所有業務部門的現有工作環境。

歐司朗表示,其與ams半導體已經就合并的諸多要點達成一致,其中包括重視員工的利益,盡力保護所有業務部門的現有工作環境,以及確保位于慕尼黑的聯合集團總部將在未來負責近半的中央職能。

此外,西門子公司前執行董事會成員、奧地利鐵路運營商OBB公司前監事會主席Brigitte Ederer將作為獨立監督人,監督和執行兩家公司的合并事宜。

歐司朗和ams半導體在達成企業合并協議后,監事會和執行董事會向歐司朗股東推薦了ams半導體的本次收購要約。在理由意見書中,董事會提出,每股41歐元的現金報價是能反映公司價值的適當估值。股東們需要于2019年12月5日前決定是否接受報價。

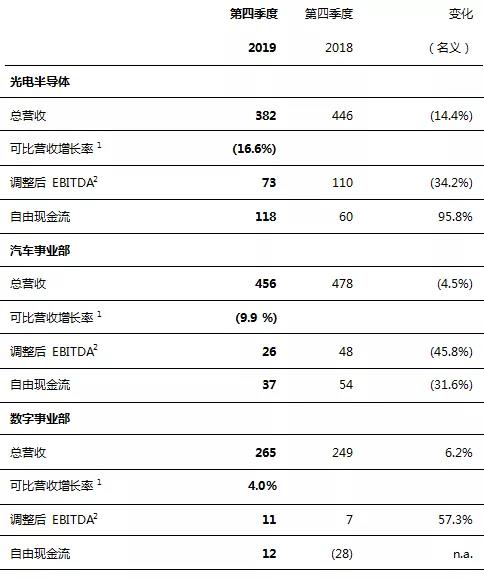

與此同時,歐司朗公布了第四財季的一些初步業績數據。當季收入下降5.3%,至9.24億歐元(合10.2億美元),當季錄得稅后虧損2.03億歐元。該公司稱,預計2020財年業績表現“穩定”。

歐司朗2019第四季度市場分類數據 (圖中為暫行的、未經審計的數據。括號內為負值。)

(注:1去除投資組合和貨幣因素的影響;2特別項目調整后,比如轉型成本、重大法律和法規事宜以及企業并購的相關費用。)

歐司朗稱,由于多項業績指標和產品組合的加速轉型,按可比方式計算后,預計該財政年度收入會有小幅變化(±3%)。受《國際財務報告準則第16號》會計準則的積極影響,調整后的息稅折舊攤銷前利潤率預計在9%至11%之間。排除這一影響后的目標在8%至10%之間。管理層預計,最高可實現達數千萬歐元的正自由現金流。

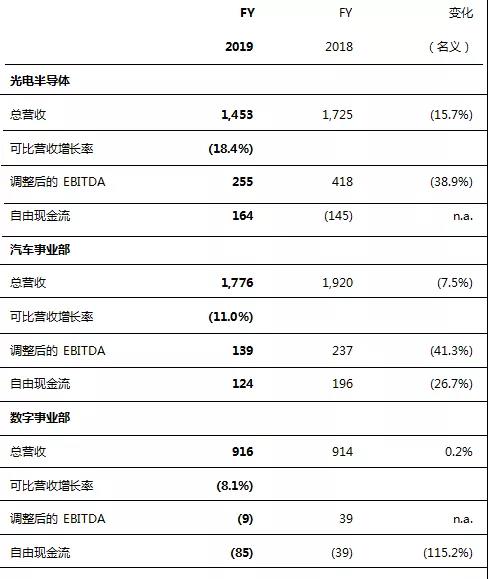

在過去的財年里,歐司朗實現了2019年3月調整后的業務目標。受汽車行業市場波動以及中國區市場疲軟的影響,根據可比方式計算后,公司銷售額下降13.1%至35億歐元。調整后的息稅折舊攤銷前利潤為3.07億歐元,相應的利潤率為8.9%。自由現金流超出預期,為1700萬歐元。受到主要來自數字照明系統(DS)業務部門和合資企業歐司朗大陸有限公司(Osram Continental)的影響,持續經營的凈收入將進行非現金商譽攤銷。

歐司朗預計,全球汽車產量短期內不會有大幅反彈。鑒于市場前景,歐司朗根據適用的會計準則,已對歐司朗大陸有限公司的商譽減值1.71億歐元。

此外,歐司朗實施的業績提升計劃對集團業績產生了積極影響,尤其上一財年第四季度財務表現穩定。雖然收入同比下降9%,但調整后的息稅折舊攤銷前利潤達到了8600萬歐元,自由現金流達1.03億歐元。數字事業部(DI)在第四季度實現了盈利。

在過去的一個財政年度,光電半導體事業部(OS)的收入達15億歐元。由于在早期階段就實施降本增效舉措,調整后的息稅折舊攤銷前利潤率達到17.5%。業務的戰略性重組和產品組合優化極大提升了光電事業部的發展。

受到汽車行業尤其中國市場急劇下滑的影響,以及用戶使用習慣的變化,汽車事業部(AM)在過去業績有所下滑,營業收入達18億歐元,調整后的息稅折舊攤銷前利潤率為7.8%。該部門的盈利能力主要受到歐司朗大陸有限公司的影響。

在數字事業部(DI),控制設備相關業務業績下滑,植物照明業務發展迅速,整個事業部營業收入達9.16億歐元,調整后息稅折舊攤銷前利潤率為-1%。

移動設備訪問

移動設備訪問