2018-08-20

NAND Flash市場第三季,智能手機、筆記本電腦等主要消費性產(chǎn)品出貨量的季度成長有限,加上模組廠庫存水位高,供過于求態(tài)勢將延續(xù),使得各產(chǎn)品合約價第三季繼續(xù)下探,NAND Flash價格平均跌幅預(yù)估將近10%......電子設(shè)計模塊

根據(jù)集邦咨詢半導(dǎo)體研究中心(DRAMeXchange)最新報告指出,NAND Flash市場在2018年第一季受傳統(tǒng)淡季影響,導(dǎo)致市場轉(zhuǎn)為供過于求。第二季隨著智能手機需求復(fù)蘇、中國智能手機廠商提升高容量產(chǎn)品的備貨力道,雖位元出貨量獲得支撐,然而,NAND Flash仍是供過于求,第二季平均價格跌幅達15-20%。

展望第三季,盡管為傳統(tǒng)旺季,但旺季不旺的現(xiàn)象明顯,智能手機、筆記本電腦等主要消費性產(chǎn)品出貨量的季度成長有限,加上模組廠庫存水位高,DRAMeXchange分析師葉茂盛指出,供過于求態(tài)勢將延續(xù),使得各產(chǎn)品合約價第三季繼續(xù)下探,NAND Flash價格平均跌幅預(yù)估將近10%。

葉茂盛表示,價格下跌并非完全負面,透過價格適當?shù)恼{(diào)整有利供貨商優(yōu)化產(chǎn)品硬件規(guī)格,移動終端市場已迎來一波調(diào)升搭載規(guī)格的風(fēng)潮,128GB以上容量的搭載比重提升至逾10%。下半年受到OPPO、vivo及小米等中國廠商可望積極采用uMCP下,將繼續(xù)推升中高端以上的機種搭載容量于明年上半年往256GB甚至512GB邁進。在SSD市場方面,NAND Flash價格的下調(diào)也使高容量服務(wù)器產(chǎn)品(8TB、16TB)出貨可望增長,而在筆記本電腦方面則可見SSD搭載率隨著價格下修而持續(xù)上升,搭載容量亦逐漸自128/256GB轉(zhuǎn)往256/512GB。

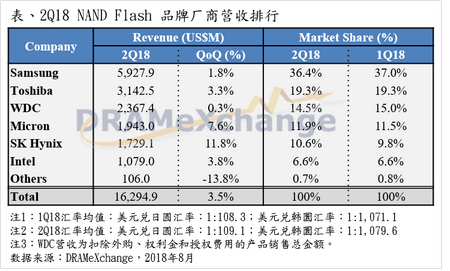

第二季在服務(wù)器與數(shù)據(jù)中心需求回穩(wěn)以及中國智能手機往更高容量拓展的幫助之下,三星的位元出貨量再度呈現(xiàn)近15%的季度成長,但受NAND Flash市場供過于求影響,價格持續(xù)下探,平均銷售單價亦有逾10%的季度下跌,第二季營收為59.3億美元,較上季成長1.8%。

同樣受惠于中國智能手機廠商第二季的積極備貨,以及SSD銷售成長,SK海力士位元出貨量得以恢復(fù)到19%的季度成長,然而市場的供過于求導(dǎo)致價格下跌,平均銷售單價下滑9%,第二季營收達17.3億美元,較上季成長11.8%。隨著第二季底開始有蘋果新機的備貨動能支撐,加上搭載72層3D NAND的SSD產(chǎn)品逐漸發(fā)力,預(yù)計到年底前72層產(chǎn)品在SK海力士自家Enterprise SSD的出貨占比可如預(yù)期突破50%。

東芝第二季受益于智能手機需求略為回升及SSD銷售的支撐,盡管在對模組廠出貨方面受到庫存偏高影響,出貨比重有所調(diào)整,但整體位元出貨仍達到逾10%的成長,惟因Wafer、SSD、eMMC/UFS合約價均走跌,平均銷售單價下跌幅度略高于5%,營收達31.4億美元,較上季成長3.3%。

在零售業(yè)務(wù)以及SSD產(chǎn)品的銷售助力之下,西數(shù)第二季NAND Flash位元出貨量季增約5%,但受到渠道產(chǎn)品以及SSD價格雙雙下滑所致,平均銷售單價約下跌4%,第二季NAND Flash營收達23.7億美元,季增0.3%。值得注意的是,西數(shù)特別在法說會中提及,基于市場狀況正與東芝討論明年資本投資規(guī)劃。西數(shù)此舉可能意味著擴產(chǎn)腳步將放緩,進而緩解NAND Flash市場進入更為嚴重供過于求的壓力,而這也可能影響其他供貨商對接下來擴產(chǎn)計劃的態(tài)度。

同樣受惠于智能手機廠商提升搭載容量的因素,美光在高容量的移動終端產(chǎn)品銷售成長近一倍,這也與美光調(diào)整銷售策略、更著重于提供解決方案以取代原本在渠道市場顆粒及Wafer的銷售比重有關(guān)。而在SSD產(chǎn)品的銷售上,美光亦有相當亮眼的表現(xiàn),除繼續(xù)拓展Enterprise SSD的銷售力度以外,接下來更將著眼于QLC SSD產(chǎn)品,以求在高容量產(chǎn)品的位元出貨進一步增加,美光第二季營收達19.4億美元,較上季成長7.6%。

由于服務(wù)器SSD發(fā)揮穩(wěn)健成長動能,英特爾第二季位元出貨量仍季增逾15%,但受到出貨產(chǎn)品線分布的差異,第二季低價產(chǎn)品出貨的比重偏高,因此造成平均銷售單價下滑逾6%左右,營收維持在10.8億美元,較上一季成長6.8%。在3D-XPoint的部分,英特爾近期宣布將與美光在未來的產(chǎn)品規(guī)劃及策略上分道揚鑣,盡管目前多由英特爾主導(dǎo),但若美光缺乏后續(xù)投資意愿,將使得3D-XPoint更難以吸引更多客戶采用。

移動設(shè)備訪問

移動設(shè)備訪問