關鍵字:顯示器

根據最新的預測分析顯示,2012年電視機總出貨量將較去年下跌1.4%至2.45億臺,而液晶電視機增長幅度預計為5%,出貨量達2.16億臺, 較去年7%增幅稍稍下滑2%。電視機市場的需求萎縮和液晶電視機出貨量的增長放緩,應歸因于價格下降速度減慢及歐洲和亞洲消費者支出趨于謹慎。2012年液晶電視機的平均售價預期僅下降4%,而在2010和2011年,價格分別下滑了10%和6%。今年的電視機增長較前幾年也更緩慢,因為發達市場過去幾年已逐漸過渡到數字信號傳輸,而新興市場仍在轉換到數字傳播的早期階段,未能有效帶動數字電視需求增長。

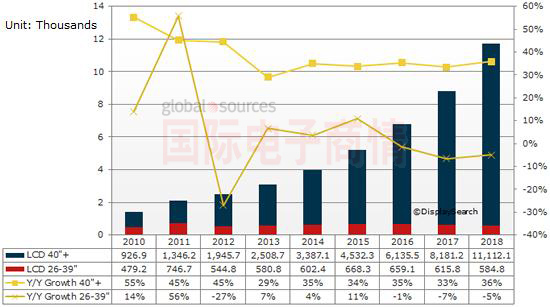

全球LCD商用公共顯示器出貨量及預估

來源:NPD DisplaySearch平面公共顯示器出貨量及預估季度報告

等離子面板曾以“用更少的錢買到更大的顯示器”之優勢超過LCD面板,但該優勢已消失多年。如今,夏普等廠商能夠以更低的成本生產60"和更大的LCD面板。過去等離子面板能獲取少數使用者對低階公共顯示器的需求,然而這一需求也正逐漸被價格較低的一般電視面板所取代。像三星和NEC這些領先的商業公共顯示器廠商們,目前正專注于40"和更大尺寸公共顯示器的生產,他們將中間尺寸(26"到39")的數字廣告牌市場讓給電視面板等級的產品。

混合型比純商用更熱銷

近年來,LCD制造商已經能夠透過多項技術將他們的較大尺寸顯示器(40"級以上)從相似尺寸的一般電視產品中區分出來,例如:更窄的邊框可以更為便捷地安裝電視墻。LED背光技術也可提供客制化的解決方案,不僅使顯示屏幕變得更為輕薄,也大幅提升了亮度,這些是許多商業應用在不同環境光源下的必要條件。

NPD DisplaySearch 個人計算機和大尺寸商用顯示器市場研究副總裁Chris Connery指出:“對于顯示器品牌和他們在全球的系統整合商而言,將焦點放在更高利潤和更大尺寸的顯示器是件好事。隨著將焦點轉到與個別終端市場需求有關的技術上,其他涉入數字廣告牌系統的廠商也能從中獲益,也避免價格被與一般電視面板做比較。”

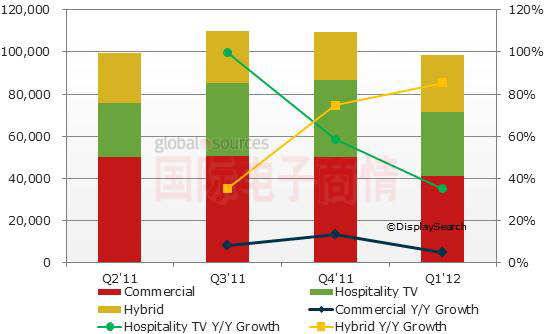

雖然用作商業用途的電視數量并不是很明顯,但NPD DisplaySearch對美國一線商用通路商和經銷商的銷量研究指出,面板廠商所提供的產品為商用顯示面板和一般電視面板的混合(hybrid)產品。詳細的美國商用面板零售數據顯示,混合型顯示器在Q1'12的銷量較去年同比飆升85%,大幅超越純商用顯示器,后者同比只增長5%。

Connery補充說:”雖然公共顯示器的市場總規模沒有萎縮,但是現在更多顯示器分為不同的類別,這樣就可以用新的方式歸類,如一般電視被作為商業用途。”

美國大尺寸商用液晶顯示器(26"以上)按應用別區分

來源:NPD DisplaySearch平面公共顯示器出貨量及預估季度報告

移動設備訪問

移動設備訪問