關(guān)鍵字:半導(dǎo)體產(chǎn)業(yè) 無(wú)線市場(chǎng)

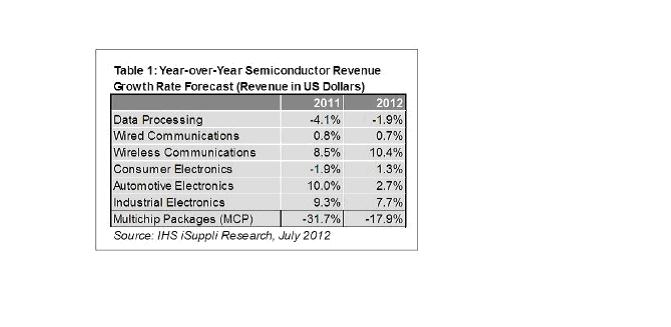

2012年無(wú)線通訊領(lǐng)域的半導(dǎo)體營(yíng)業(yè)收入預(yù)計(jì)達(dá)到726億美元,比2011年的658億美元增長(zhǎng)10.3%。預(yù)計(jì)今年只有工業(yè)電子一個(gè)領(lǐng)域可以和無(wú)線領(lǐng)域相提并論,其半導(dǎo)體營(yíng)業(yè)收入預(yù)計(jì)增長(zhǎng)7.7%,如表1所示。今年工業(yè)電子領(lǐng)域半導(dǎo)體營(yíng)業(yè)收入增長(zhǎng)率實(shí)際上低于去年的9.3%,而無(wú)線半導(dǎo)體營(yíng)業(yè)收入增長(zhǎng)率則高于2011年的8.5%。

今年全球整體半導(dǎo)體營(yíng)業(yè)收入預(yù)計(jì)溫和增長(zhǎng)3%,從去年的3122億美元上升到3208億美元。

與其它半導(dǎo)體領(lǐng)域相比,無(wú)線領(lǐng)域顯得更加突出。有線通信領(lǐng)域的半導(dǎo)體營(yíng)業(yè)收入預(yù)計(jì)僅增長(zhǎng)0.7%,消費(fèi)電子與汽車電子領(lǐng)域分別增長(zhǎng)1.3%和2.7%。今年至少有兩個(gè)領(lǐng)域?qū)⒊尸F(xiàn)負(fù)增長(zhǎng):數(shù)據(jù)處理領(lǐng)域預(yù)計(jì)下降1.9%,多芯片內(nèi)存模塊(MCP)預(yù)計(jì)銳減17.9%。

這些預(yù)測(cè)顯示,盡管今年半導(dǎo)體營(yíng)業(yè)收入情況改善,但并不是普遍增長(zhǎng),增長(zhǎng)主要來(lái)自無(wú)線領(lǐng)域。IHS iSuppli公司認(rèn)為,實(shí)際上無(wú)線領(lǐng)域以外的半導(dǎo)體制造業(yè)務(wù)增長(zhǎng)幅度很小,廠商在擴(kuò)大不支持下一代無(wú)線應(yīng)用的業(yè)務(wù)時(shí)應(yīng)該多加謹(jǐn)慎。

與此同時(shí),半導(dǎo)體廠商承認(rèn),在進(jìn)入2012年下半年之際,產(chǎn)業(yè)似乎已開(kāi)啟了下一個(gè)增長(zhǎng)周期。純代工廠商和集成器件制造商(IDM)都預(yù)計(jì),在無(wú)線領(lǐng)域需求的推動(dòng)下,業(yè)務(wù)將強(qiáng)勁增長(zhǎng)。這波增長(zhǎng)周期的強(qiáng)度與長(zhǎng)度將取決于全球經(jīng)濟(jì)在整個(gè)夏季的表現(xiàn)情況。

消費(fèi)者支出情況也受到密切關(guān)注。盡管夏季通常并不是消費(fèi)者增加電子產(chǎn)品支出的季節(jié),但每年這個(gè)時(shí)候的情況可以預(yù)示消費(fèi)者在即將來(lái)臨的假日季節(jié)的支出前景。

對(duì)于半導(dǎo)體產(chǎn)業(yè)來(lái)說(shuō),一個(gè)越來(lái)越重要和更加根本性的問(wèn)題是,代工廠商相對(duì)于IDM的實(shí)力不斷增強(qiáng)。代工產(chǎn)業(yè)顯然已成為先進(jìn)技術(shù)與大產(chǎn)能的主要提供者,而IDM所追求的輕資產(chǎn)制造模式目前對(duì)IDM不利,并成為制約其制造能力的因素。

對(duì)于代工廠商和IDM來(lái)說(shuō),技術(shù)與產(chǎn)能方面的不足,都將使其難以及時(shí)抓住市場(chǎng)中突然出現(xiàn)的需求,最終導(dǎo)致其遭到損失。然而,導(dǎo)致這種局面的主要責(zé)任在IDM身上,他們目前被迫越來(lái)越多地使用代工廠商來(lái)從事前端及后端制造,因此失去了相對(duì)于代工廠商的財(cái)務(wù)優(yōu)勢(shì)。

在2012年剩余時(shí)間內(nèi),庫(kù)存管理仍將是需要關(guān)注的最關(guān)鍵因素。廠商必須跟蹤庫(kù)存天數(shù)以及實(shí)際的庫(kù)存價(jià)值。如果廠商只關(guān)注其中的一項(xiàng),將導(dǎo)致生產(chǎn)增幅超過(guò)需求。

移動(dòng)設(shè)備訪問(wèn)

移動(dòng)設(shè)備訪問(wèn)