關鍵字:半導體硅出貨

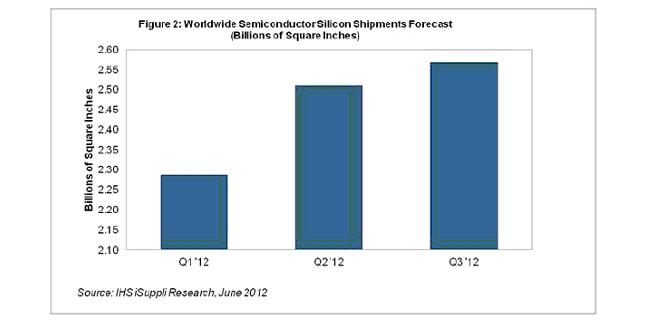

預計第三季度總體硅出貨量將達到25.7億平方英寸,高于第二季度的25.1億以及第一季度的22.9億,如圖所示。第三季度營業收入預計為854億美元,高于第二季度的780億以及第一季度的744億。第二和第三季度出貨量增長,將幫助2012年全年硅出貨量達到97.3億平方英寸左右,比2011年的91.7億增加6%。

硅制造領域在第一季度中期達到本輪周期的底部,但出貨量到3月才開始出現改善。今年下半年,硅供應商必須繼續密切關注兩個重要問題:全球經濟狀況,以及集成器件制造商和無廠公司的半導體庫存水平。

第一個問題的重要性在于,經濟狀況決定人們的可支配收入水平。消費者購買占半導體產業營業收入與硅需求的60%左右,所以消費需求放緩肯定會對該產業造成不利影響。結果將導致庫存上升和硅需求情況惡化,可能意味著供應商陷入低迷處境,直到2013年第二季度。

第二個是供應鏈庫存問題,也將是影響硅需求的一個關鍵因素。一方面,供應商必須對付產品過時問題并追蹤產品壽命周期,以確保其在市場中的實用性。另一方面,供應商必須永遠領先于消費者的購買模式——做好準備在第二和第三季度開始大批量生產,然后能夠在第四至次年第一季度縮減生產,迎接傳統的淡季階段。

在制造方面,目前向12英寸制造轉變,正在損害8英寸硅片的需求。因此,硅供應商應該考慮關閉產能或者整合制造業務,以便使利潤最大化。下一波將是向18英寸水平轉變,可能在2015年末具備條件:當這一天來臨時,同樣會損害12英寸的需求。

從短期和長期來看,面向消費者的電子產品繼續促進硅產業的增長。增長最快的領域是無線,包括手機和平板電腦,無線領域的硅需求目前占產業總體需求的25%。

但是,存儲元件仍然是硅的最大消費者。尤其是,面向存儲領域的硅供應商希望今年能有好的行情——不僅是因為消費者對于超極本的需求預計增強,而且也因為媒體平板消費的NAND閃存增加。

即便如此,破產的日本爾必達記憶體公司的歸宿仍然不確定,對未來的整體硅制造前景蒙上了陰影。這是因為,存儲產品產能減少無疑是有利的,可以精簡市場,但需求減少也會導致硅供應商的營業收入明顯下降。

移動設備訪問

移動設備訪問