關鍵字:MTK Mstar

平板電視SoC:雙M近乎壟斷的市場

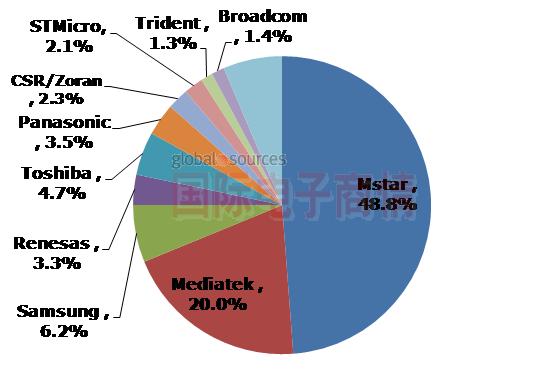

根據NPD DisplaySearch電視設計與規格趨勢季度報告 (Quarterly TV Design and Features Report), 2011 年全球平板電視系統芯片(SoC)出貨達到2.27 億顆,而晨星以0.91億顆的出貨占有市場比重40%以上,聯發科則以0.43億顆占有市場比重19%。在2011年第四季時隨著晨星在中國大陸電視整機品牌與成功打入三星品牌液晶電視的影響,晨星進一步將市場占有率拉升至48.8%。換言之,聯發科與晨星合并的市場占有率將逼近近乎壟斷地位的七成。

Q4’11平板電視系統芯片市場占有率

資料來源: DisplaySearch Quarterly TV Design and Features Report

在過去這兩年,隨著市場的劇烈變化與電視品牌廠商的成本降低要求,電視系統芯片競爭態勢已經經過許多洗牌,例如Broadcom,Micronas, NXP, Trident, Zoran, Renecas 等等公司均陸陸續續淡化或退出其在電視系統芯片的布局。而聯發科與晨星的合并更象征了這場洗牌的最終結局:由一家公司獨大并領導市場。

合并著眼點:整體數字產品的融合

然而,事實上兩家重量級的芯片設計公司合并可能著眼的是更多的事情。目前電視系統芯片的市場已經不再是獨立存在了,在芯片功能上智能電視系統芯片與平板電腦、智能手機等等有越來越多可能性會融合在同一個平臺上。最終,消費者將會期待融合: 智能電視、平板電腦、智能手機都將能共同溝通網絡內容,并且能有一個共同的多功能的半導體芯片來處理共同的應用軟件(APP)、數字影音、以及數據。換言之,這些硬件設備雖然屏幕大小與規格不同、使用的場所也不同,但其內部半導體芯片設計將有可能越來越像、甚至走向功能的融合。

聯發科與晨星的客戶基礎

資料來源: DisplaySearch Quarterly TV Design and Features Report

這帶給了全球的各芯片廠商跨界的機會。例如,如果你原本是一家專門設計智能手機芯片的公司,隨著智能電視的市場擴展以及其與智能手機在功能上的共通性,智能電視就是你會選擇踏入的市場。這也就是為什么在最近Qualcomm, Marvel, nVidia 等全球重量級的芯片公司已開始踏入高階智能電視芯片市場的原因。而這,也另手機芯片領導者聯發科及電視系統芯片領導者晨星深感受到威脅,并引發進一步整合資源以與國際大廠競爭的需求。

另一個關鍵是對于芯片設計公司最重要的研發資源。芯片設計公司已經不得不面對這種芯片應用與功能融合的趨勢而開發所謂的芯片共同IP 與共同Know-How;然后再予以重新包裝或衍生出芯片產品到各種不同應用(如手機、電視、平板等等)。能夠集中各種芯片產品在同一個IP平臺上的公司將會是成本最低的贏家。

對于每年10億以上的智能手機市場以及2.5億臺的電視市場而言,整合了智能手機與智能電視的開發平臺與IP將帶來最大的成本效益。

電視終端廠商的兩難選擇

全球最大的兩家電視品牌為Samsung 與LG,而這兩家品牌均有自己的電視系統芯片部門,并且專門針對高階機種自行生產芯片,其余如Toshiba、Panasonic 也是如此。而三星、LG等半導體制造商目前也都瞄準了垂直整合的策略。

對于電視品牌而言,將近70%系統芯片供應來自同一家會讓其產生警戒,可能會有意扶植其它的競爭者,例如Novatek、Realtek 等目前很積極的進入系統芯片市場的后來者。但是,70%的占有率所帶來的經濟規模與成本效益卻又十分誘人,電視整機制造商值不值得培養新的、但實力可能不那么強的芯片供貨商?這是個兩難的選擇。

雙M合體,雙贏選擇

連同Qualcomm、Spreadtrum 等手機芯片供貨商合計,聯發科與晨星合并之后將會面臨到的是戰線拉得更長,競爭者更多的狀況。這也意味者合并后的新公司必須更快的整合內部資源去面對不同的戰線,尤其是跨產品的芯片IP平臺優勢。例如可能由原本晨星的團隊負責電視、原本聯發科的團隊負責手機。如此,晨星將不再花資源與聯發科在GSM手機芯片市場競爭;而聯發科也可以不用在電視芯片市場與晨星競爭,而將資源集中在智能手機芯片開發。

尤其是聯發科目前在中國大陸手機市場上,面臨的是高階芯片有 Qualcomm、中低階芯片有Spreadtrum 的競爭狀況。甚至目前Qualcomm 也積極的在中國大陸市場以QRD平臺覆蓋中低端手機,進而將設計一臺智能手機的各種可能性完整地切入在軟件平臺中,從而大大降低智能手機的設計門坎,這對聯發科將是極大的威脅。

而另外,Qualcomm, Marvel, nVidia 等全球重量級的芯片公司已開始踏入高階智能電視芯片市場。這代表了所謂影響人類生活最大、也演進最快的三屏設備(液晶電視、智能手機、平板電腦)將逐步形成生態系統的整合。其整合的背景將是以連網與智能應用為最主要的應用平臺。換言之,同一個APP 將可以同樣使用在液晶電視、智能手機、平板電腦之上;而同一個IP平臺所開發出的系統芯片將可以分別安裝在此三屏之上。這樣,終端消費者可以達到功能與應用的無障礙跨越。

智能手機與智能電視功能上互相融合的領域將會是新戰場。如何開發出產品并同時與眾多國際芯片設計公司競爭?這將聯發科與晨星兩大重量級芯片廠商合并之后所面臨最大的挑戰以及機遇。

移動設備訪問

移動設備訪問