關鍵字:移動PC代工產業

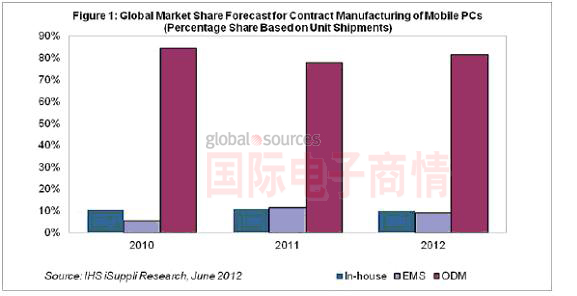

去年大部分移動PC制造業務仍然掌握在合同制造商手中,占89.2%,廠商自已生產只占10.8%,如圖所示。在代工領域,原始設計制造商(ODM)所占份額高達77.8%,其余的11.4%由電子制造服務(EMS)提供商占據。ODM既設計產品,也生產產品。而OEM的核心業務是生產產品,不提供設計服務。

廠商排名情況,也反映了ODM在移動PC生產方面的優勢地位。在2011年10大移動PC生產商中,ODM占有六席,EMS提供商只占兩席,還有兩席屬于自主生產的廠商。而在10大廠商之外,還有大量ODM廠商生產移動PC。ODM與EMS提供商的客戶是原始設備生產商(OEM),這些客戶使用外包制造服務。OEM向來青睞ODM而忽視EMS,因為ODM在設計能力、資產靈活性、成本節省和產品上市時間方面具有優勢。

盡管ODM占有巨大份額,但去年EMS提供商也取得了可觀的成長。10大合同制造商中只有臺灣鴻海精密與新加坡偉創力兩家EMS廠商,因惠普和戴爾等OEM廠商尋求降低對ODM的依賴,去年這兩家EMS的合計市場份額升至11.4%,而2010年只有5.5%。這兩家EMS廠商的份額上升,攻破了原來似乎牢不可破的ODM地盤,ODM的合計市場份額降到80%以下,這至少是2005年以來的第一次。

兩家EMS廠商中規模較大的鴻海,去年也是ODM及OEM中增長最快的廠商,外包移動PC出貨量銳增178%。鴻海的增長主要來自惠普與戴爾,在鴻海的1900萬臺移動PC出貨量中,惠普爾戴爾合計占60%以上。

然而,由于這兩家EMS廠商重新評估或者調整業務重點,今年EMS提供商可能難以再現去年的進步。鴻海為了保護利潤率,對于移動PC生產業務更加挑剔,拒絕參與戴爾的許多低成本低利潤率項目。

同時,偉創力正在從移動PC生產領域全面撤退,也是因為利潤率太低,只有5%左右。相比之下,如果生產企業和工業產品,EMS提供商可以達到兩位數的利潤率。偉創力2012年退出該領域之后,移動PC外包制造市場將只剩下鴻海一家EMS。

由于今年EMS廠商撤退,ODM計劃收復其在移動PC代工制造市場的失地。今年ODM的份額預計會達到81.3%,EMS占9.0%,企業內部制造占9.7%。

去年最大的兩家移動PC制造商都是臺灣ODM。廣達電腦的主要客戶包括蘋果和惠普,生產了5590萬臺移動PC,占整個市場的26.3%。排名第二的是仁寶電腦,主要客戶包括宏基和聯想,生產了4010萬臺移動PC,市場份額是18.9%。

領先的ODM也難免利潤率下滑。過去幾年的一個主要趨勢是,中國沿海地區的勞動力成本不斷上漲,尤其是大上海地區。ODM的生產基地主要設在中國沿海地區。媒體和產業日益關注工人糟糕的工作環境,促使合同制造商提高工人工資,運營成本隨之上升。

因此,有些領先的移動PC OEM廠商推動其合同制造商離開中國沿海地區,轉移到內陸,主要是重慶和人口大省四川的成都等城市。

IHS iSuppli公司的調研發現,去年這兩個城市的材料供應鏈本地化程度提高,使得ODM不僅可以加快把制造業務從大上海地區轉移到新建成的內陸工廠,而且能夠改善成本結構。

移動設備訪問

移動設備訪問