關鍵字:智能電視出貨

在報告中,NPD DisplaySearch按服務類型進一步分析電視出貨情況。基本的聯網電視指的是通過運營商系統來接入到網絡系統以獲取服務, 如歐洲的Hbb.TV, 英國的BBC iPlayer,美國的Hulu和日本的AcTVila,Netflix和YouTube也是此類服務提供商。根據NPD DisplaySearch,智能電視不僅是可以提供YouTube等服務平臺,或者是接收運營商服務,它還可以接入到品牌端平臺并進行系統升級。由此,我們將智能電視按照服務提供方式進行分類:

“品牌商管理內容的智能電視(Set maker controlled)”—享有品牌所提供的平臺服務,品牌間特色均不相同,平臺上服務內容基本通過apps提供,而消費者對apps選擇與使用由消費者自行配置。

“消費者可控內容的智能電視(Consumer controlled)”—用戶可通過電視接入到整個網絡系統,內容與服務不限于運營商服務范疇,由消費者自行選擇,這些機型通常內置瀏覽器。

報告指出,2012年第一季智能電視占全球電視總出貨量的20%,日本最高為36%,中國為30%,西歐智能電視的占比超過29%,北美為18%,全球所有地區智能電視滲透率均在10%以上。

“聯網電視的成長絕大程度上取決于節目內容,”NPD DispalySearch電視研究總監Paul Gray表示,“網絡節目豐富多彩,因此成了重要的娛樂渠道。隨著網絡視頻從個人電腦轉移到電視屏幕上,中國消費者可以從網上找到許多新鮮的節目內容,由此也促進了聯網電視的成長。”

圖一、2012年第一季按地區別智能電視出貨量與占比 (單位: 千臺)

Source: NPD DisplaySearchQuarterly Smart TV Shipment and Forecast Report

從報告可以看出,聯網電視在全球各個地區出貨量占比均較高,這一點較為令人吃驚。發達地區聯網電視出貨量較高,但中東和非洲等寬帶普及率較低的地區也對聯網電視表現出強烈興趣。

“這是個很有意思的趨勢,”Gray補充到,“在新興地區,許多國家的移動寬帶覆蓋面遠超出固定線路,因此我們發現消費者還是希望能夠在大屏幕上收看視頻內容。”

從地區來看,中國是最大的智能電視市場,出貨量近3百萬臺;其次為西歐,為210萬臺,北美占據第三,為140萬臺。中國傳統的春節假期更促進了智能電視的銷售,而西歐消費者對智能電視較為謹慎,市場需求有些許降低。

由于目前中國仍缺少系統內容服務提供商(structured services),而消費者積極尋求更好的節目內容,由此使得開放互聯網接入在中國處于主導地位。2012年中國所有主要品牌的機型都內嵌瀏覽器,這個趨勢很有可能延伸到中國以外的市場。

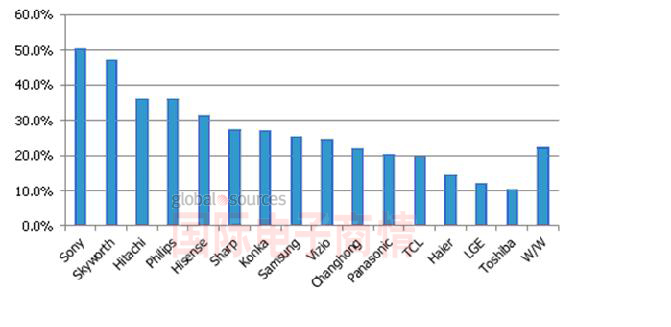

圖二、2012年第一季按品牌別智能電視出貨占比

Source: NPD DisplaySearchQuarterly Smart TV Shipment and Forecast Report

移動設備訪問

移動設備訪問