關(guān)鍵字:太陽(yáng)光電設(shè)備

問(wèn)題并不在于訂單量是否會(huì)提升,而是何時(shí),以何種速度,以及誰(shuí)將驅(qū)動(dòng)此提升?還有,新的設(shè)備將選擇哪些流程及技術(shù)?

如何評(píng)估新訂單的產(chǎn)生?

當(dāng)我們尋找具備前瞻性的指標(biāo)時(shí),往往會(huì)發(fā)現(xiàn)確實(shí)有一些明確的指標(biāo)可供遵循。包括是否具備足夠的供應(yīng)量,能否滿足2013年的需求;目前領(lǐng)先的一線制造商產(chǎn)能利用率是高是低;他們?cè)?013年會(huì)需要更多產(chǎn)能嗎;即使在動(dòng)蕩的市場(chǎng)條件下,他們是否仍希望擴(kuò)張市場(chǎng)占有率。

還有,就是看當(dāng)前的產(chǎn)能。不僅要看約50~70GW的裝置產(chǎn)量,還要觀察一線供貨商的量產(chǎn)情況──即有效年利率。若一線制造商認(rèn)為2013年的需求會(huì)在35GW以上,那么或許業(yè)界領(lǐng)先的制造商就必須增加額外產(chǎn)能,以維持或提升市場(chǎng)占有率。

太陽(yáng)光電市場(chǎng)的獨(dú)特性

這些方法都能有效地評(píng)估新訂單的產(chǎn)生時(shí)間和數(shù)量,以便為下一輪的產(chǎn)能擴(kuò)張做好準(zhǔn)備。而設(shè)備供貨商也大多進(jìn)行了此類(lèi)分析,用以評(píng)估市場(chǎng)情況。不幸的是,太陽(yáng)光電產(chǎn)業(yè)的現(xiàn)實(shí)并非如此簡(jiǎn)單,目前這個(gè)產(chǎn)業(yè)仍存在著幾個(gè)問(wèn)題,而這些正是導(dǎo)致該產(chǎn)業(yè)不確定性的關(guān)鍵因素。

首先是(強(qiáng)迫或自愿)進(jìn)行產(chǎn)業(yè)整合──該現(xiàn)象主要發(fā)生在中國(guó)的結(jié)晶硅(c-Si)產(chǎn)業(yè)價(jià)值鏈中。一旦發(fā)生這種情況,業(yè)界領(lǐng)導(dǎo)廠商的裝置產(chǎn)量在大多數(shù)時(shí)候都可被夸大,因而大幅壓低了資本支出需求。

短期發(fā)展藍(lán)圖也是一大關(guān)鍵。如果將多結(jié)晶硅熔爐升級(jí)到類(lèi)單晶(cast-mono,即制造商以最小的資本支出來(lái)做升級(jí)),那么,這種短期的升級(jí)路線將成為整個(gè)產(chǎn)業(yè)提高效率的典范,對(duì)于一些愿意承受較高風(fēng)險(xiǎn),希望進(jìn)階到下一代晶圓和電池生產(chǎn)的廠商來(lái)說(shuō),這可能會(huì)變成一個(gè)絆腳石。而對(duì)任何目前提供9N+等級(jí)多晶硅產(chǎn)品、希望實(shí)現(xiàn)安全投資轉(zhuǎn)移(flight-to-quality)的業(yè)者而言,他們都會(huì)需要采用n-type或p-type單晶。

然而,對(duì)太陽(yáng)光電設(shè)備供貨商而言,截至目前為止,最令人擔(dān)憂的情況,是一旦開(kāi)放二手設(shè)備市場(chǎng),將會(huì)蠶食新設(shè)備安裝量,進(jìn)而影響下一輪的設(shè)備資本支出。

二手設(shè)備重新流通的影響

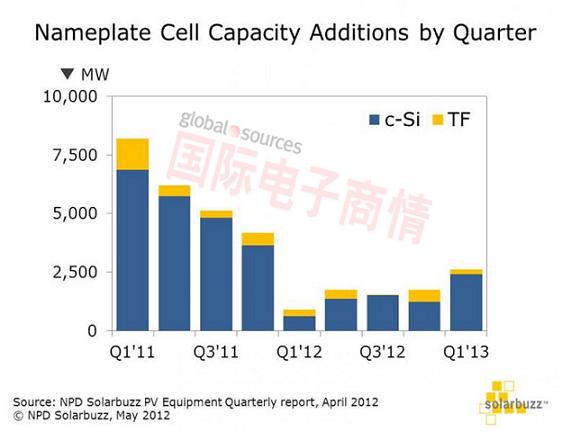

據(jù)NPD Solarbuzz的太陽(yáng)光電設(shè)備季報(bào)(PV Equipment Quarterly)指出, 過(guò)去幾個(gè)月以來(lái),該產(chǎn)業(yè)的實(shí)際產(chǎn)能幾乎都偏離預(yù)期。當(dāng)然,產(chǎn)能預(yù)測(cè)的變化幅度很大。許多業(yè)界領(lǐng)導(dǎo)廠商十年前安裝的生產(chǎn)設(shè)備,最終可能被贈(zèng)送給當(dāng)?shù)氐难芯繉?shí)驗(yàn)室,或是完全報(bào)廢。由于當(dāng)前市場(chǎng)對(duì)效率和價(jià)格的要求,目前薄膜生產(chǎn)線也不大可能重新啟動(dòng)。此外,隨著新的結(jié)晶硅產(chǎn)業(yè)在2010年進(jìn)入中國(guó),2011年當(dāng)?shù)亻_(kāi)始裝設(shè)生產(chǎn)線,這些生產(chǎn)線有很大一部份采用當(dāng)?shù)刂圃斓墓ぞ擤ぉみ@也意味著新興的中國(guó)設(shè)備制造商確實(shí)實(shí)時(shí)抓住了商機(jī)。

然而,2010和2011的投資潮仍然帶來(lái)了另一個(gè)威脅──即可能產(chǎn)生出許多高質(zhì)量的二手設(shè)備──在許多情況下,這些二手設(shè)備都能為太陽(yáng)光電產(chǎn)業(yè)提供來(lái)自頂尖設(shè)備供貨商的先進(jìn)甚至未使用過(guò)的生產(chǎn)工具。要想得到所有這些設(shè)備的安裝位置,以及它們的使用情況等詳細(xì)數(shù)據(jù)幾乎是不可能的,不過(guò),5GW到15GW的錠到模塊(ingot-to-module)生產(chǎn)工具相關(guān)數(shù)據(jù)倒是可輕易獲得。

在2010和2011年期間,有許多新興太陽(yáng)光電業(yè)者瘋狂地投入該產(chǎn)業(yè),他們都對(duì)加工工具和制程設(shè)備需求孔急,這也為該產(chǎn)業(yè)擘畫(huà)了美好的發(fā)展前景。但這卻無(wú)助于2011年底太陽(yáng)光電設(shè)備供貨商的營(yíng)收。這主要是因?yàn)檫@些設(shè)備必須在12個(gè)月內(nèi)被運(yùn)送到許多心急如焚的太陽(yáng)光電制造商手中,這些制造商需要快速的出貨支持,而且他們通常都支付了巨額的頭期款。

在2010/2011年出貨的工具應(yīng)該有很大一部分已經(jīng)被回收,并流入二手設(shè)備市場(chǎng),而這必然會(huì)對(duì)太陽(yáng)光電設(shè)備供貨商的新訂單造成影響。凈效應(yīng)可能是該產(chǎn)業(yè)會(huì)持續(xù)衰退到2013,而且一直到2013下半年以前,該領(lǐng)域的營(yíng)收很可能都不會(huì)出現(xiàn)高峰。而尤其令人震驚的,是這可能對(duì)設(shè)備供應(yīng)市場(chǎng)的策略所帶來(lái)的重大影響。

因此,更高的面板效率,都會(huì)直接影響到新制程和新生產(chǎn)工具,在觀察2011年12月31日前出貨的廢棄設(shè)備時(shí),這將成為一項(xiàng)重要的因素。然而,在12個(gè)月之內(nèi),產(chǎn)量的變化往往是漸進(jìn)和緩慢的,而非遽然發(fā)生改變。因此,即使新的制程都必須符合新的能效門(mén)坎,但目前看來(lái)設(shè)備供應(yīng)鏈中誰(shuí)會(huì)是贏家或輸家仍難定論。同時(shí),隨著今天的太陽(yáng)光電產(chǎn)業(yè)出現(xiàn)更多不同的高效率方案,要說(shuō)未來(lái)情勢(shì)會(huì)如何演變還言之過(guò)早。

移動(dòng)設(shè)備訪問(wèn)

移動(dòng)設(shè)備訪問(wèn)