關鍵字:太陽能市場

在西班牙光伏市場,光伏發電成本競爭力增強帶來的需求開始逐步取代已中止的優惠補貼政策。近期宣布的一些大型光伏項目 (>50兆瓦) 計劃在躉售市場出售電力,而沒有高額的補貼或者監管部門的收購保障,正體現了這一市場變化。

各種市場障礙帶來的不確定性

在成功實現上述目標的種種障礙中,由于資本市場對風險的厭惡,沒有收購保障可能成為壓垮市場的“最后一根稻草”。(歷史上,歐洲光伏市場的大幅增長很大程度上得益于監管部門的保護性收購保障,確保光伏發電被全額收購或者以其他形式補償。)

雖然開發這些大型電站項目中的光伏企業表示將受到歐盟2009/28/EC號指令(國家可再生能源行動計劃)的保護,電力躉售市場卻是按照特定的“需求/供應”條款在運作。

因此,只有明確的合同條款才是可靠的保證。在西班牙,電力躉售市場里的傳統發電容量由像Iberdrola和Endesa這樣的開發公司提供資金。雖然現在開發大型電站的光伏企業也屬于“一線”企業,但他們可能沒有傳統電力建設企業那樣的財務或影響力資源。對此,一些大型光伏項目開發商表示,會有潛在的長期投資者,并期待躉售電價在未來上漲幅度會比近期幾次更大。

其他影響大型光伏電站成功的障礙包括根據可行的貼現率推算的光伏發電的成本;要求光伏組件價格有更大降幅;要求平衡系統成本降到目前預期水平之下;忽視明顯的發電能力過剩的局面(發電能力100GW,而峰值需求僅44GW);以及有限的跨國電力傳輸能力(當下大約1GW)。

當前,幾個大型電站項目已經獲得了所需的區域政府支持和電網初始運營批準。這些區域性要求是獲得運行許可的最初步驟,但接著要經過全國性的環境影響評估,以及行政審批-每一個環節都可能導致項目被否決。

潛在的可行性方案

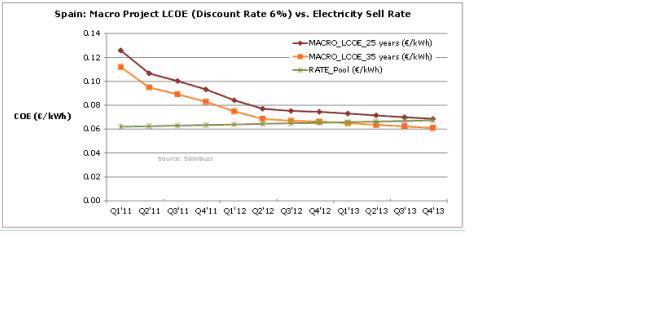

大型光伏項目的開發商表示,安裝的系統價格大約在2013年底可以到達1歐元每瓦,那時可以開始安裝一個250兆瓦的項目。圖1展示了在此價格水平的光伏平準發電成本模型,其中假設年均凈發電量比例65%,包含樂觀的變壓損失預測,年平均2050小時的峰值光照時間,以及最佳傾角的固定式光伏陣列安裝。除去初始投資成本和年度運營成本(初始成本的1.1%)之外沒有包括稅收或者其他費用,每年的性能衰減0.4%。電力市場電價每年上升3%。

圖一、西班牙大型地面電站的平準發電成本(折現率6%)對比電力市場電價

來源:NPD Solarbuzz歐洲太陽能市場季度報告

樂觀看待2014年的西班牙市場?

對西班牙的大型項目來說,在2012年的機會看起來是有限的。目前,上述影響項目成功的障礙仍超過光伏發電成本在電力躉售市場的競爭力對市場的驅動(至少要到2013年之后,并且需要樂觀的價格預測變成現實)。

看起來最可能的結果是,這一市場未來會由不一定依賴于項目開發的傳統電力建設公司主導。另外,推遲項目的建設,以等待更低的成本和更高的電力市場價格,會有助于提高光伏的競爭力。

移動設備訪問

移動設備訪問