關鍵字:液晶面板市場

2012年全球經濟情勢持續受到歐元區債務危機的拖累,雖然美國祭出QE3,卻增加了全球通貨膨脹問題加劇的風險,加上青年失業率高漲,整體市場信心依舊疲軟,導致IMF再度下修今明兩年的全球經濟增長率至3.3%與3.6%。

預期2013年大尺寸液晶面板整體需求將持續在全球經濟的谷底中震蕩,但WitsView指出,過去面板市場嚴重供過于求的局面,在需求面(面板尺寸加速增長造成面積需求大增)及供給面(新產品與新技術的研發造成的產能局限)的兩大變動之下,將獲得明顯的改善。

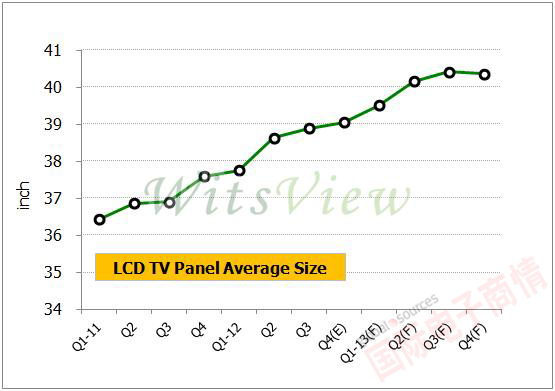

需求面:中國政府于六月頒布的節能惠民政策,對面板產業帶來的影響不光只是面板需求量的增加,中國電視品牌為了獲取高額補貼,整體產品線持續朝大尺寸與高效能做調整,加上第四季北美市場強打60英寸低價促銷,都加速了電視面板平均尺寸的快速增長。WitsView上調了2012年液晶電視面板平均尺寸至38.5英寸,預估2013年Q2,電視面板平均尺英寸將有望一舉突破40英寸大關。尺寸的增長意味對面板面積需求的大增,2013年電視面板整體面積需求年增率,將上看11%。

來源:WitsView

供給面:2012年面板供應廠商力求改善虧損,對于短、中、長期營運,提出了改善對策。短、中期營運力求持續改善生產成本,針對各自產線及產能優勢的極大化,研發出更高經濟切割率的新產品(如19.5英寸/39英寸/50英寸/58英寸),藉以形成產品差異化來維持穩定的出海口。長期營運力求永續經營,對于新技術如Oxide、AMOLED相關技術研發、試產等動作持續進行,且近年來IPS/FFS等廣視角技術在行動裝置上蔚為主流,部分面板廠亦積極改造產線、尋求專利授權,以搶食此塊大餅。2013年未有新產能的增加,面板廠進行產線改造、導入新技術、調整產品線等作為,將使得面板供給受到結構性的局限。

WitsView預期2013年液晶面板市場供需環境偏向較為平衡的局面,但潛藏三大變量恐對市場造成負面影響:第一,2012年液晶電視面板及筆電面板的超額備貨,恐成為2013年市場庫存壓力的主要來源。第二,中國惠民政策整體補貼預算充沛性及政策是否有延續性?整體續航力是否能持續帶給市場正面激勵?第三,美國總統大選后是否面臨財政懸崖及歐洲經濟低迷是否持續擴大而進一步拖垮全球經濟復蘇力道?

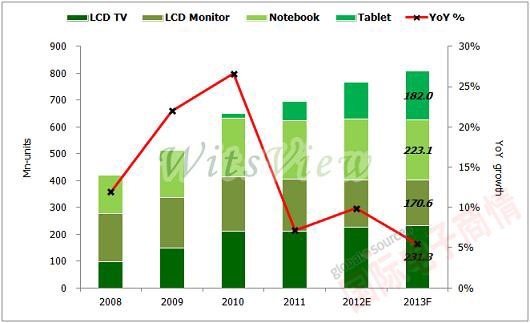

WitsView預估2013年大尺寸面板的需求年增約為4~5%,面板總量上看8.07億片,其中平板電腦面板的年增長率仍將有35%之譜,達1.82億片。隨著電視面板平均尺寸激增,推升市場對大尺寸面板需求面積將達137~139Mn m2,較2012年增長約8~10%。

來源:WitsView

移動設備訪問

移動設備訪問