無疑,“輕晶圓廠”(或“輕資產”)商業(yè)模式在IC產業(yè)的傳播速度極快,并引起了業(yè)界關于芯片制造業(yè)前途的巨大爭論。在全球范圍內,這種商業(yè)模式正在被越來越多的大型IDM所采納。最近,東芝、瑞薩、索尼和富士通等日本大型IC廠商也加入到輕晶圓廠/輕資產潮流中來。它們比美國和歐洲IDM晚了七年——歐美大型IDM七年前就開始控制在300mm晶圓工廠上面的資本支出并增加使用第三方代工。目前幾乎所有IDM(不包括英特爾和許多存儲器廠商)都計劃把資本支出控制在不超過年營業(yè)收入的10%水平。而在過去10年,IC產業(yè)的平均資本支出與營收之比在20%以上。

輕晶圓廠/輕資產策略的出現,導致一些人匆忙預測許多IDM將成為無晶圓廠,因為這些IDM停止投資興建領先的晶圓廠和開發(fā)下一代數字CMOS技術。確實,有些IDM使用輕晶圓廠/輕資產策略作為走向無晶圓廠的墊腳石,比如LSI和IDT。但是,仍有許多IC廠商堅持認為,長期來看“輕晶圓廠”的商業(yè)模式是可持續(xù)的,因為他們可以把發(fā)展的重點放在不需要300mm晶圓制程或者是昂貴的晶圓廠上。

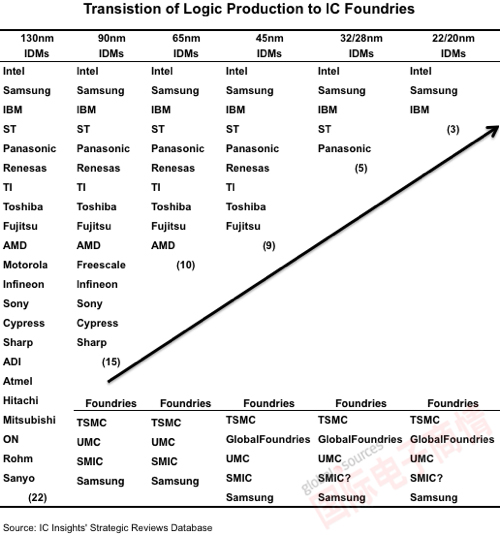

IC Insights指出,越來越多的大型IC廠商宣布將更多依靠外部代工廠來生產其IC產品(如意法半導體,NXP,英飛凌,瑞薩,索尼,富士通,東芝等)。不難想象,未來5-10年,代工廠對IDM的銷售將“影響”越來越多的全球IC銷售。如下圖所示,生產領先邏輯器件的IDM數量在130nm技術節(jié)點上有22家,到22/20納米技術節(jié)點可能只剩下三家(英特爾、三星和IBM)。當然,隨著IDM減少制造業(yè)務,大型IC代工廠將延續(xù)這些業(yè)務。

移動設備訪問

移動設備訪問