關鍵字:NAND

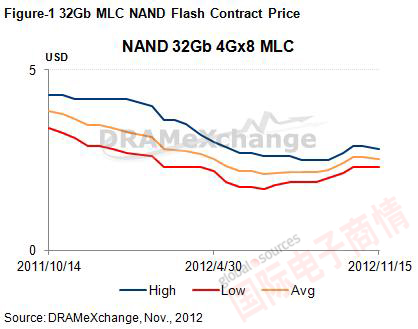

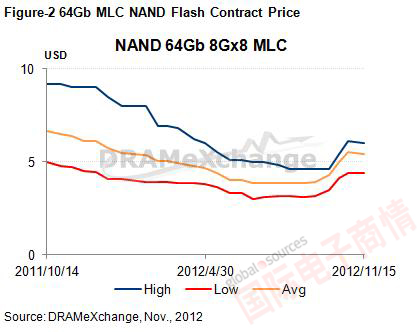

NAND Flash供給面

考慮到自2012年第四季到2013年上半季市況將轉為清淡、2013年需求能見度偏低的情況下,多數NAND Flash廠將暫緩產能擴增的計劃,加上東芝宣布將彈性減產30%的政策持續實施至2013年第二季,后續是否回復全產能生產則要視市場需求而定,因此2013年總產出將仰賴制程轉換。目前多數廠商正積極從25納米等級轉進至20納米等級的系統產品,但由于良率問題導致制程比重無法如預期般的效率提升,加上對于16納米等級的量產時程與應用,在系統產品時間點有因為難度提升的關系出現遞延的現象,DRAMeXchange將明年總產出增長率從原本的45%下調至41%,而2013年上半年產出的增長幅度也較預期的減少。

NAND Flash需求面

2012年第四季的系統產品在強勢品牌的帶動下,自九月至十月底的備貨效應帶動合約價的上漲,同時多款低價智能手機與平板電腦的新機上市需求也加助了漲勢。然而針對年底傳統歐美銷售旺季的備貨需求在十一月上旬高峰過后,動能已逐漸轉弱,加上多數系統廠商對于2013年第一季全球市場與中國農歷新年帶動消費的展望轉趨保守,筆記本電腦、智能手機與平板電腦明年第一季的狀況也預期較第四季衰退,因此綜合兩個需求的因素,我們認為從十二月份開始至2013年第一季的需求將較第四季來得薄弱,因而壓抑了NAND Flash價格繼續上漲的動能,并且轉而朝向下滑的格局。

綜合供給面與需求面的考慮來看,NAND Flash價格在備貨需求高峰過后開始逐漸轉弱之際,即便是供貨商持續采取產出緊縮的政策也將難以扭轉整體市場轉趨保守,因此我們認為主流NAND Flash合約價將在十一月份下旬與十二月呈現逐步緩跌的格局,針對明年第一季的看法也采取保守以對。

移動設備訪問

移動設備訪問