關鍵字:NAND Flash

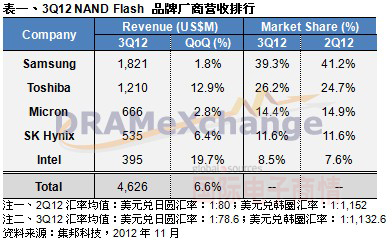

依2012年第三季NAND Flash品牌廠商季營收排行來看,三星(Samsung)營收為18.21億美元,市占率為39.3%,仍維持第一;東芝(Toshiba)營收為12.10億美元,市占率26.2%仍排名第二;美光(Micron)為第三名,營收為6.66億美元,市占率為14.4%;SK海力士(SK Hynix)為第四名,營收5.35億美元,市占率為11.6%;英特爾(Intel)列名第五,營收為3.95億美元,市占率為8.5%。

三星:21nm制程比重再增

第三季三星受惠于智能手機及平板電腦的新產品上市備貨需求回溫,第三季位出貨量增加10%以上,但ASP較上季則約下跌約10%,故第三季營收較上季小幅增加1.8%達18.21億美元,市占率為39.3%。三星預期第四季將受惠于新的智能移動裝置的上市備貨需求而呈現供貨偏緊的狀況,第四季三星將持續提高嵌入式產品及SSD的營業比重,且第四季三星將會持續提高21nm新制程的產出比重,故三星預估其第四季位出貨量將可望較上季增長約25%以上。

東芝:彈性減產策略不變

雖然東芝在7月中減產約30%的晶圓產能,但第三季受惠于系統產品客戶的OEM訂單增加,得以去化前季的過剩庫存,且第三季底東芝19nm新制程產出比重也已提高到70%以上,故第三季位出貨量仍有微幅增加,第三季后期在NAND Flash市場轉為供需平衡下,ASP也上漲10%以上,第三季營收較上季增長12.9%,成為12.10億美元,市占率上升為26.2%。第四季東芝也將持續提升19nm新制程技術的產出比重來強化其成本競爭力,雖然東芝預期第四季NAND Flash市場仍將受惠于智能手機及平板電腦OEM客戶的新機型上市備貨需求回溫,但東芝第四季仍將會維持30%以下的彈性減產策略。

美光:20nm制程產能指望不上

美光上一季因持續提高SSD及mSATA產品的營收比重,ASP較前一季下跌 5%,季位出貨量增加6%,故上一季營收小幅增長2.8%成為6.66億美元,市占率為14.4%。雖然美光預期本季智能手機,平板電腦及SSD的應用需求仍將持續改善,但預期20nm新制程產出比重在1Q13才會有較明顯的提升,故本季的位產出量仍將與上季約略持平。

SK海力士:20nm產出比重超50%

雖然第三季受到韓元升值的影響,但SK海力士受惠于智能手機及平板電腦OEM客戶的新增訂單及NAND Flash同業減產的效應,季位出貨量增加5%,但ASP小漲4%,故第三季營收較上季增加6.4%,成為5.35億美元,市占率為11.6%。第三季底SK海力士20nm新制程技術的產出比重已達50%以上,第四季將會持續提高20nm新制程的產出比重,SK海力士預期第四季系統產品OEM客戶的備貨需求仍然不錯,故SK海力士預期其第四季位出貨將較上季增長約15%以上。

英特爾:持續提高SSD及mSATA比重

雖然英特爾第三季持續提高SSD的營收比重,但因受到SSD市場競爭加劇的影響,使得ASP較上一季下跌約15%,季位出貨量則較上一季增長約40%,故第三季營收增加約19.7% ,成為3.95億美元,市占率為8.5%。第四季英特爾將會持續提高SSD及mSATA的銷售比重,以及20nm新制程技術的產出比重。

移動設備訪問

移動設備訪問