關鍵字:LCD面板

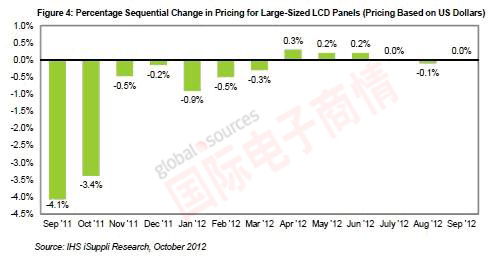

大尺寸LCD面板是指對角尺寸大于10英寸的面板。根據這類面板在電視、顯示器和筆記本電腦這三大應用領域的平均售價,9月此類面板價格環比變化幅度實際是零。除了7月的持平外,這是今年以來第二次價格保持不變。

9月該市場保持穩定,與上年同期形成鮮明對比。2011年9月價格下跌達4%。2012年上半年,價格同樣是漲跌不定,1月下跌0.9%,而6月微漲0.2%,如圖4所示。9月的平穩態勢預計會在10月打破,10月價格可能下跌0.3%,隨后在2012年最后的兩個月保持跌勢。

8月面板需求強勁增長,使得價格恢復了平穩,當月大尺寸LCD面板出貨量比7月增加9.9%。出貨增加,是受益于中國十一長假旺季,以及即將到來的歐美年底假日季節需求。

電視面板出貨量大增20.4%

在大尺寸LCD面板的電視應用領域,8月出貨量增長20.4%至2040萬個。9月32和42英寸的電視面板價格上漲,但39英寸等新尺寸面板的價格下跌。42英寸面板一直來自韓國與臺灣地區廠商,因為中國大陸供應商目前沒有適合生產這種尺寸電視面板的七代線。同時,8月份50英寸面板產量大增,目前是增長最快的電視面板尺寸。

盡管8月和9月出貨量增長,但在今年剩余時間內,由于主要市場經濟形勢不佳,電視面板的前景仍然不確定。美國經濟停滯,中國經濟增長速度放緩,而歐元區國家則仍然處于債務危機之中。雖然如此,由于廠商非常小心地控制產能利用率和調整產品組合,9月面板價格保持穩定,10月跌幅較小。

韓臺廠商逐步退出顯示器面板市場

在顯示器面板領域,由于8月需求強勁和庫存減少,9月價格比8月略有上升。但是,顯示器需求上半年一直低迷,使得顯示器面板供應商難以提價。

與電視面板領域一樣,2012年剩余時間的顯示器面板領域前景同樣不明朗。為了降低財務風險,面板廠商不斷把產能從顯示器面板轉向利潤更高的電視面板和平板電腦面板。尤其是韓國和臺灣廠商,正在減少生產對顯示器面板生產的參與。京東方、龍騰光電和中國電子信息產業集團有限公司等大陸面板供應商進入該市場,也彰顯了市場形勢的上述變化。

一些突出的市場動態可能幫助刺激這個領域增長。其中包括:LED面板在消費領域充當現有產品的替代者或者升級產品;一體式(AiO)產品相對于傳統的單獨顯示器;更大和利潤更高的顯示器尺寸,如24和27英寸。

8月顯示器面板出貨量增長11.0%至1540萬個,但預計9月出貨量增長會放慢。10月份顯示器面板價格將會受挫,回吐9月的漲幅,預計下跌0.2%。

缺漲價籌碼,筆記本面板前景黯淡

在筆記本電腦面板領域,消費市場的筆記本銷量持續下降,自7月以來一直打壓這類面板的價格。9月整體筆記本面板價格平均下滑0.5-0.6%,其中包括上網本與超極本。業內希望超極本和Windows 8能夠幫助提振疲弱的筆記本市場。但迄今為止,由于價格高于消費者的期望水平,超極本的銷售一直不如人意。

鑒于面板廠商在與買家談判時缺乏漲價籌碼,今年剩余時間內筆記本面板前將保持黯淡。面板買家自身也面臨筆記本零售市場疲軟的窘況。雖然8月筆記本面板出貨量比7月上升15.2%,但預計2012年剩余時間內將會下降。

但面板供應商與筆記本廠商可以寄望于兩個潛在的增長促進因素。一個是Windows 8將于10月末發布,另一個是廠商在持續向消費者推廣超極本。這兩個因素相結合,可能在假日季節讓筆記本電腦市場煥發活力,盡管超極本因價格較高而迄今表現遜色,銷量也低于預期。IHS iSuppli公司的調研顯示,面向假日季節的一些非常有力的價格促銷手段,也可能改善超極本的銷售情況。

總體來看,大尺寸LCD面板價格持穩和需求改善,正在幫助面板產業從之前連續多個季度虧損的狀態中復蘇。未來幾個月的前景將取決于面板供應商能否避免生產過剩,以及買家是否會為即將到來的假日季節大量采購。

* Sweta Dash是IHS公司的顯示器研究與策略資深總監。

移動設備訪問

移動設備訪問