2012年下半年雖進入半導體產業傳統旺季,但由于歐債問題尚未解決,造成終端市場需求減弱。而由全球半導體產業重要景氣指標北美半導體設備訂單出貨比(B/B Ratio)變化進一步觀察,B/B Ratio歷經連續4個月的下滑,2012年8月B/B Ratio更僅達0.84,數值跌破至1以下,表示未來全球半導體產業景氣展望仍趨向保守。

2012年第2季,來自芯片供應商強勁補貨需求,一方面造成大中華地區晶圓代工業者單季營收大幅增長,使得基期相對墊高;另一方面因為全球主要芯片供應商存貨金額于第2季末已創新高,在景氣能見度下降、終端需求轉弱的預期下,可能重新采取調節庫策略,進而造成晶圓代工產業景氣增長力道減弱。

然而,由于2011年下半晶圓代工產業景氣進入下降循環階段,基期相對偏低,亦使得2012年下半大中華地區晶圓代工產業產值仍能達到22%以上年增長力道,預估2012年大中華地區晶圓代工產業產值亦能維持在12%以上年增長率。

展望2013年,受全球景氣增長趨緩、主要芯片供應商去化庫存等因素影響,大陸晶圓代工業者缺乏先進制程技術,加上朝特殊制程轉型的效益亦難于短期間展現,DIGITIMES Research預估,大陸晶圓代工產業產值年增長力道將明顯趨緩,僅達2.1%。

臺灣地區晶圓代工產業則在臺積電仍將享有于28納米及其以下先進制程技術領先所帶來優勢,聯電來自40/28納米制程占營收比重亦將顯著攀升的助攻,加上力晶持續提升晶圓代工業務比重, DIGITIMES Research預估,2013年臺灣地區晶圓代工產業表現將有機會優于大陸,產值年增長率將達6.2%。

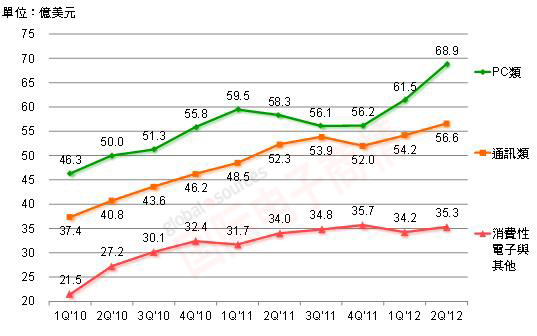

1Q’10~2Q’12主要芯片供應商應用別存貨金額變化

來源:DIGITIMES,2012/10

移動設備訪問

移動設備訪問