關(guān)鍵字:DisplaySearch 電視面板

面板出貨量高于預(yù)期,最主要是因?yàn)槭芑萦谀苄аa(bǔ)貼的拉動(dòng)。一方面高能效補(bǔ)貼產(chǎn)品因?yàn)檎难a(bǔ)貼而降價(jià),另一方面品牌廠商對(duì)未達(dá)到能效補(bǔ)貼的產(chǎn)品也采取了更為積極的降價(jià)促銷。積極的降價(jià)促銷使得7月和8月城市主要渠道零售量較去年同期有所增長(zhǎng)。

從8月中開始,品牌廠商積極為國(guó)慶旺銷季備貨,到8月末,液晶電視平均庫(kù)存拉高到7-8周的水平,較前一個(gè)月有2周左右的增加。我們預(yù)計(jì)能效補(bǔ)貼對(duì)于銷售拉動(dòng)的效應(yīng)仍將持續(xù),品牌廠商也因此有信心在農(nóng)歷春節(jié)前持續(xù)備貨。

中國(guó)政府在8月初宣布的第二輪的高能效受惠企業(yè)和產(chǎn)品型號(hào)中,包括22個(gè)電視廠商的1554個(gè)新的型號(hào)。特別值得注意的是,除一線廠商依然獲得最多的產(chǎn)品型號(hào)之外,很多新平面電視品牌和三四線白牌廠商也被在本輪的補(bǔ)貼受惠之列。這包括京東方、聯(lián)想、東芝和冠捷,以及其它側(cè)重于產(chǎn)品代工的本土白牌廠。加上第一輪的補(bǔ)貼名單,高能效補(bǔ)貼產(chǎn)品型號(hào)總數(shù)超過了3000個(gè),這個(gè)數(shù)字也超過當(dāng)前一半的市售型號(hào)。

雖然品牌廠商在實(shí)施能效補(bǔ)貼的措施比預(yù)期更為謹(jǐn)慎,但我們也不排除品牌廠商在年底旺銷季期間將政府總的265億元的補(bǔ)貼預(yù)算提前用完的可能。由于年底旺銷季從國(guó)慶黃金周開始直至農(nóng)歷春節(jié),因此國(guó)慶節(jié)的實(shí)際銷售狀況將對(duì)后期面板供需的影響至關(guān)重要。

NPD DisplaySearch中國(guó)市場(chǎng)研究總監(jiān)張兵表示,“近期中國(guó)本土電視廠商面板的強(qiáng)勁需求,除了反映品牌廠商對(duì)國(guó)慶假期銷售的樂觀預(yù)期外,還體現(xiàn)在能效補(bǔ)貼政策對(duì)于高能效產(chǎn)品轉(zhuǎn)換的需求,以及對(duì)于廠商下半年供需緊張和價(jià)格上漲的擔(dān)憂。其中,特別是在廠商對(duì)于高能效EEI的直下式LED背光產(chǎn)品的積極開發(fā)上。為彌補(bǔ)短期內(nèi)內(nèi)部資源的欠缺,以及能效補(bǔ)貼政策在中長(zhǎng)期的不確定性因素,很多廠商采取了系統(tǒng)組裝外發(fā)的策略,以縮短開發(fā)周期,提高開發(fā)的靈活度。直下式LED背光產(chǎn)品依靠更高的能效表現(xiàn)和更低的成本價(jià)格,有望成為下半年需求拉動(dòng)的助推劑。”

以下為DisplaySearch針對(duì)近期出往中國(guó)本土廠商面板狀況的跟蹤分析:

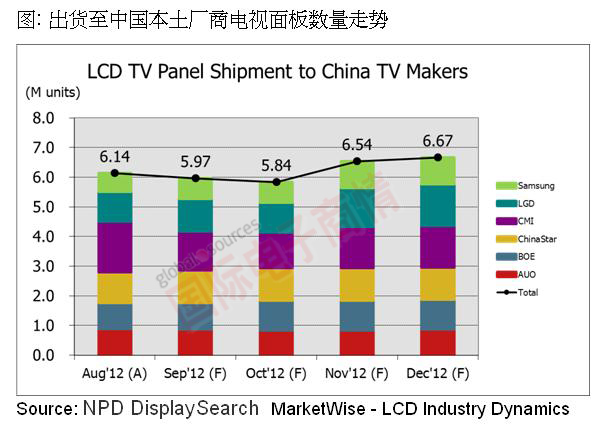

* 8月份面板出貨高于預(yù)期,提振了面板廠商對(duì)于后期出貨目標(biāo)的信心。根據(jù)我們最近的調(diào)查,面板廠向中國(guó)電視廠商面板在9月、10月和11月分別較前次預(yù)測(cè)提高1%、8%和6%。

* 中國(guó)本土廠商持續(xù)為年末旺銷季備貨,包括圣誕、新年,以及2013年2月上旬的農(nóng)歷新年。部分尺寸面板供應(yīng)仍然較為緊張,品牌廠也愿意接受一定的價(jià)格上漲,以在旺銷季期間獲得更多的資源保障。其中以32”、42”、46” 和50”等尺寸電視面板產(chǎn)品為主。

* 部分面板廠出貨至中國(guó)的面板數(shù)量可能持續(xù)增加,但他們也擔(dān)心能效補(bǔ)貼所帶來的提前消費(fèi),后期消費(fèi)動(dòng)力恐無法持續(xù)。中國(guó)品牌廠商持續(xù)向管道壓貨,能效補(bǔ)貼拉動(dòng)成效和本身需求動(dòng)力強(qiáng)弱將影響到通路庫(kù)存的消耗,若不能達(dá)到品牌廠商預(yù)期,中國(guó)品牌廠商將不得不在年底掀起再一波的降價(jià)促銷,勢(shì)必對(duì)品牌廠商盈利狀況帶來很大挑戰(zhàn)。國(guó)慶節(jié)假日銷售狀況將對(duì)后期庫(kù)存、面板采購(gòu)和價(jià)格產(chǎn)生直接的影響。因此,國(guó)慶節(jié)的銷售狀況是判斷后期面板供需的關(guān)鍵檢測(cè)點(diǎn)。

* 能效補(bǔ)貼政策將加速LED背光液晶電視對(duì)于傳統(tǒng)CCFL背光液晶電視的取代。我們發(fā)現(xiàn)近期中國(guó)本土品牌廠商對(duì)于直下式背光液晶電視的需求,尤其是系統(tǒng)組裝外發(fā)的需求變得非常積極。這主要是因?yàn)橹毕率絃ED背光液晶電視相對(duì)于側(cè)邊式LED背光電視更容易達(dá)到較高的EEI(能效指數(shù))。

* 據(jù)傳中國(guó)下一輪的能效補(bǔ)貼將在現(xiàn)有補(bǔ)貼體系下,對(duì)能達(dá)到更高EEI(2.5以上)將采取更高額度的補(bǔ)貼標(biāo)準(zhǔn)。部分品牌廠也因此采用背光明暗控制(Local Dimming)直下式的LED背光技術(shù),開發(fā)更高能效的大尺寸(50”+)液晶電視產(chǎn)品,以獲得更高的能效補(bǔ)貼。但目前新一輪的補(bǔ)貼標(biāo)準(zhǔn)尚未確定。

* 8月,奇美電持續(xù)為中國(guó)本土液晶電視面板最大供貨商,其出貨量達(dá)到170萬片,較前月(M/M)上升13%。根據(jù)目前的計(jì)劃,奇美電在未來幾個(gè)月對(duì)于中國(guó)電視廠商的出貨量持續(xù)領(lǐng)先,并且其出貨計(jì)劃正好反映出中國(guó)中國(guó)本土需求季節(jié)性變化趨勢(shì):8月最高,隨后下降,下一波高峰為11和12月。奇美電積極地在中國(guó)市場(chǎng)推進(jìn)58” FHD,以及50”和65” 4K2K超高分辨率的電視面板。除中國(guó)品牌之外,奇美電也開始向以日本品牌為主的全球電視品牌廠商推銷這些新規(guī)格的面板產(chǎn)品。

* 華星在8月份取代LG Display成為中國(guó)本土液晶電視面板第二大供貨商,LG Display也因此排名第三位。由于LG Display從第三季度開始積極開放Open-Cell,尤其是向中國(guó)本土電視品牌客戶。根據(jù)目前的計(jì)劃,LG Display有望在未來幾個(gè)月重返第二的位置。

* 三星的面板供應(yīng)策略仍然繼續(xù)保持以核心客戶為主,中國(guó)本土電視廠商客戶并不是其重點(diǎn)。

* 如前文所提,華星在8月大幅拉升產(chǎn)出,總體出貨量達(dá)到105萬片,主要產(chǎn)品為32”液晶電視面板。華星也首次成為中國(guó)電視廠商的第二大面板供貨商。其供應(yīng)客戶方向除了自身品牌TCL之外,華星面板主要出海口包括如三星海外一線品牌商和一線的電視代工商;從8月份開始,華星也開始向較小的品牌廠商和二三線的代工廠商供應(yīng)面板。

* 盡管京東方液晶電視面板出貨量從Q3’12持續(xù)增長(zhǎng),但是京東方在7月份供貨給中國(guó)電視廠商的面板卻是衰退的;其主要液晶電視面板仍供應(yīng)給海外品牌所采用,主要原因?yàn)楹M馄放泼姘逍枨蟾鼮閺?qiáng)勁,這種狀況在8月和9月或?qū)⒊掷m(xù);而到10月份,我們預(yù)計(jì)京東方電視面板出貨給中國(guó)本土客戶的數(shù)量將有所增長(zhǎng)。

移動(dòng)設(shè)備訪問

移動(dòng)設(shè)備訪問