關鍵字:IC設計

從蘋果說開去

自2007年推出iPhone以后,蘋果公司為手機市場設定了一個較高的技術標桿。從那以后,整個行業不得不以更快的速度運轉,幾乎每12個月就要進行重大的升級,以至于消費者更換手機的速度也在不斷加快。

雖然今年全球經濟情勢不佳,產業景氣低迷不振,但蘋果、三星的智能手機及平板電腦依然熱賣,他們儼然成為IC設計廠商業績成長的強大助力。許多IC設計廠商都以順利打進蘋果供應鏈為目標。

吉田順子指出,“設計將會為IC設計公司贏得機會”。蘋果將盡其可能保持它領先的性能和保證供應鏈,它在新的iPhone產品中已經更換了基帶處理器、音頻芯片和Wi-Fi/藍牙組合芯片的供應商。

吉田順子

在基帶處理器方面,高通已經取得了領先,但是隨著4G LTE的到來,將會開啟一個全新的機會。如果蘋果決定做一個低成本的iPhone,它將需要一個像高通驍龍一樣的帶基帶的處理器;另外,蘋果也可能需要可提供高速4G LTE射頻收發器芯片;而在藍牙/Wi-Fi模塊方面,博通和TI之間的競爭將加劇;對于天線的選擇,具有最好的LTE多輸入與多輸出(MIMO)性能的天線技術將會勝出。

電源管理芯片方面,Maxim被認為是手機電源管理/音頻芯片的佼佼者,TI則緊隨其后。這兩家芯片廠商都強調其音頻芯片的優越性能(高音頻品質、低功耗)。Dialog在電源管理方面也不惶多讓。但隨著Cortex-A15架構的到來,可能會開啟新的競爭。

音頻芯片方面,Cirrus Logic成功進駐蘋果即將上市新產品,手機用的音頻芯片供應商當然不只有Cirrus Logic一家,其競爭對手包括了Dialog、歐勝、Maxim以及TI;在這些廠商中,Dialog的芯片也跟Cirrus一樣是蘋果產品內的常客,不過非音頻芯片,而是電源管理芯片。Dialog與Cirrus在蘋果數代產品中都占有一席之地。

最后,吉田順子總結說,“中國IC公司在5年內,會有不止一家的中國IC設計廠商打進蘋果的iPhone產品供應鏈。”

中國高管們的聲音

據報道,中國的無晶圓廠(Fabless)公司數量至少有450多家,幾年之后會有多少家能真正存活下來還是未知之數,那么如何讓他們茁壯成長,在全球市場發揮影響力呢?

中國一些業界高級主管們指出,在假設這些Fabless公司都繼續他們當前業務模式的情況下,至少還要2~10年的時間,才能看出這些驟然崛起的企業會消失還是走上正軌。

從根本上來看,大家對該產業未來前景的看法與猜測都有很大不同,但基本上大家似乎都同意,以目前中國的Fabless模式來看,要長期維持下去似乎不大可能。中國企業不能僅仰賴今天的成本優勢或勞動力優勢來維持成長。然而,殘酷的事實是,在中國成本優勢已經讓很多公司雇用了兩倍或是三倍的工程師。

芯原微電子總裁兼CEO戴偉民對中國Fabless模式提出警告:“不改變目前的商業模式就走不出去。”因為若未能發展處獨特的商業模式的話,未來兩年內許多業務都將無以為繼。而且,現在現實的問題是中國的工程師成本也日漸升高。

ARM中國總裁吳雄昂認為,以今天中國的Fabless模式來看,“目前中國廠商由于同質化太高而深陷價格戰之中。”這種模式必然不會長久,中國Fabless公司必須掌握創新力量才能生存下去。

新思科技(Synopsys)全球副總裁、亞太區總裁潘建岳指出,“如果你想在全球市場中插一腳,你就會需要全球性的人才和全球供應鏈。”

展訊董事長李力游在被問到什么樣的芯片公司才是“世界級”的時說,“用過中國態度,提供美國技術。”

總的來說,有五大策略破解蘋果,一是性能,性能還是性能;二是安全的晶圓代工廠;三是創新和集成;四是尋找中國之外的工程技術人才。吉田順子表示,“中國的Fabless公司應該積極招聘歐洲、日本和美國硅谷的工程技術人才,從他們那里學習半導體技術”;五是藉由并購及收購來強化自身能力,這樣就不必一切從頭開始了。

吉田順子說,中國Fabless公司會贏得未來,并不是因為中國本土Fabless公司的成本競爭力,而是速度和執行力。中國能迅速對市場做出反應,隨著所有關鍵的元件供應商和制造商紛紛在中國設立公司,中國當地正在形成一個巨大的生態系統,這將讓中國的Fabless業務模式更能發揮效率。另外,聯發科(Media Tek)和晨星(MStar)這兩家臺灣IC大廠在手機、數字電視領域的成功經驗,給中國Fabless公司以很大的借鑒意義。這兩家公司一直維持著較低的成本結構,而且已經透過全球供應鏈實現全球化經營。現在,他們成為了眾多中國本土Fabless公司試圖模仿的對象。

其他美國熱點市場的機會

同時,吉田順子也指出,“智能手機并不是全部,想想谷歌(Google)和臉書(Facebook),基礎設施需要滿足IP網絡容量的爆炸性增長需求。所以,在路由器、交換機和 服務器領域,中國Fabless公司還大有可為。”

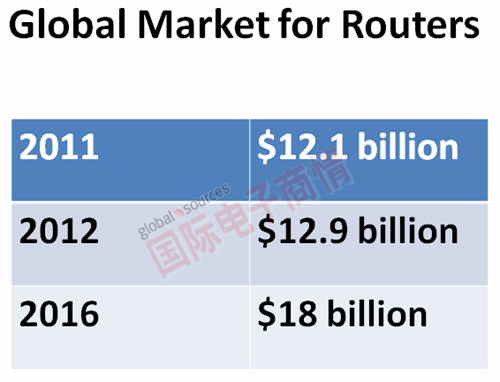

據權威調研機構Dell’Oro Group的研究報告顯示,2011年全球路由器市場已達121億美元,預計在2016年將達到180億美元。其驅動力主要來自為適應傳輸容量的增長的網絡容量的擴展,過渡到基于移動基礎設施(LTE)的IP、有線IP服務(包括視頻/IPTV、商務服務、基于光纖的住宅帶寬)、企業的分支機構升級到多業務平臺、以及企業數據中心的廣域網(WAN)的連接和傳輸。

2011年全球路由器市場

Source:Dell’Oro Group

高端路由器需要性能優良、具有高密度高速端口和巨大交換容量,大多數的路由器制造商通過開發定制的ASIC實現這一目標,但也有一些制造商依靠網絡處理器性能的提升來實現。

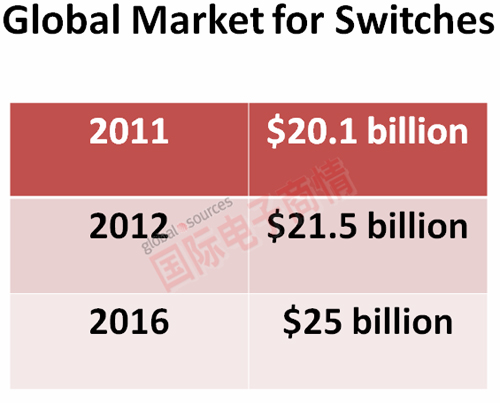

另據權威調研機構Dell’Oro Group的研究報告分析,2011年全球交換機市場已達201億美元,預計2016年會達到250億美元的規模。以太網交換機的增長主要來自數據中心整合、云端、Web2.0數據中心建設和 服務器端口的演進。目前業界討論數據中心基礎架構的發展,更主要是在談服務器的發展,而服務器的發展離不開對于寬帶不斷的增長訴求。從2000年開始,服務器GE端口持續了10年左右的時間,現在服務器基本上是10GE的端口,而未來10年將會是40GE/100GE兩種類型接口相繼出現并共存的10年。

2011年全球交換機市場

Source:Dell’Oro Group

總的來看,未來中國本土IC設計廠商在美國市場的機會還有很多,他們獲得更大回報的潛力已經存在。不過,這需要看他們能否抓緊機遇。

“相信有一天,中國也會有像高通、博通和TI一樣偉大的公司出現的。”吉田順子最后說。

移動設備訪問

移動設備訪問