關鍵字:LCD面板

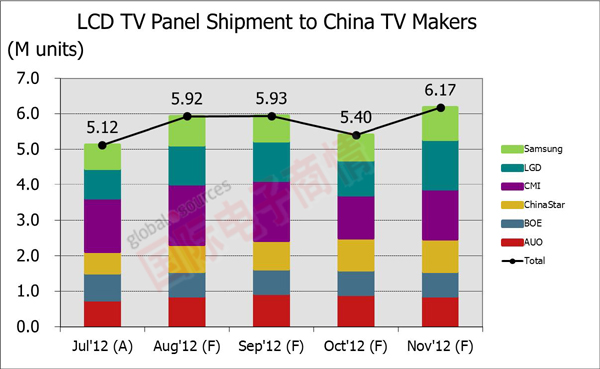

受節(jié)能補貼的拉動效應,品牌廠商仍然積極補貨;但受前期政策性補貼透支以及經(jīng)濟低迷的影響,預計今年下半年需求增長動力并不會太強。根據(jù)我們對面板廠商對中國大陸電視面板的出貨調(diào)查結(jié)果顯示,今年8月和9月液晶電視面板出貨增長率較此前預期調(diào)高了約7個百分點,預估8月份面板出貨月增長(M/M)將達到16%,9月份將達到9%,而10月份將有所下降,預計到11月份面板出貨增長將回升至14%(M/M),11月當月出貨也將達到全年的高點。

基于第四季度需求的增長,以及前期部分尺寸規(guī)格存在一定的供應緊張狀況,中國電視品牌廠商對于近期面板價格漲價的擔憂也有所加大。而事實上也正是如此,根據(jù)我們的調(diào)查,諸如32”、42”和46”等電視面板在9月廠商報價都有1-2%的價格漲幅,如果這種狀況持續(xù),必將對大陸電視廠商第四季度盈利狀況帶來一定壓力。

同時,液晶電視面板存貨狀況也將隨著本土廠商面板采購量的拉升而增加,若當前實施的能效補貼無法有效彌補前期以舊換新和家電下鄉(xiāng)退出或者部分所導致的需求下降的話,液晶電視面板庫存將無法有效消化,后期將面臨一定的調(diào)整壓力。

2012年7-11月出貨至中國本土廠商電視面板數(shù)量走勢

來源:NPD DisplaySearch MarketWise - LCD Industry Dynamics

NPD DisplaySearch中國市場研究總監(jiān)張兵表示,“下半年,除傳統(tǒng)的旺銷季節(jié)性特性外,能效補貼的推進和成效將成為影響下半年乃至明年上半年需求的主要變量。目前能效補貼已經(jīng)完成兩次招標,未來還將持續(xù)更新中標產(chǎn)品,甚至調(diào)整補貼方式;加之能效補貼采取先補貼給消費者,再向政府申領補貼的方式,出于謹慎原則,品牌廠商推進速度較為溫和。在當前經(jīng)濟低迷的狀況之下,我們對于下半年平面電視需求仍持謹慎樂觀的態(tài)度。”

以下為DisplaySearch針對近期出往中國大陸廠商面板狀況的8點跟蹤分析:

* 近期,相當多的電視品牌商和通路商都非常積極調(diào)整平面電視終端價格,尤其是對于未能達到能效補貼的平面電視產(chǎn)品。與往年不一樣的是,今年下半年電視銷售旺季價格戰(zhàn)來的比以往更早,并且價格戰(zhàn)爆發(fā)始于電子商務(Online sales retailer),國內(nèi)最大的電商京東商場率先在8月中旬挑起價格戰(zhàn),蘇寧易購,國美在線商城等主要電商隨之應戰(zhàn),戰(zhàn)火甚至提前蔓延到了傳統(tǒng)的家電通路。

* 截止到7月,電視廠商庫存較此前的6-7周略微下降到5-6周,但仍較正常水位略高。但電視廠商需要為能效補貼和即將到來的國慶銷售旺季需求改善庫存結(jié)構(gòu)和提前備貨,他們對于面板的采購仍然較為積極。我們預期能效補貼政策經(jīng)過2-3個月的磨合期之后,對于消費需求的拉動將在下半年逐步顯現(xiàn),同時也會加速LED背光電視對于傳統(tǒng)CCFL背光電視的取代。

* 相當部分電視品牌廠商之所以積極備貨國慶旺銷季,最主要是在年底將有持續(xù)的圣誕、元旦,以及中國舊歷新年等消費釋放,品牌廠商對于節(jié)后可能過多的存貨無需過分擔憂。

* 目前來看,品牌廠商提前用完政府節(jié)能補貼預算的可能性并不高,主要受較長的補貼資金回籠周期,甚至是因為諸多原因的影響,部分廠商的部分產(chǎn)品可能無法從政府獲得已經(jīng)補貼給消費者的資金,這些因素將促使品牌廠商謹慎地推進能效補貼推廣活動。

* 奇美電持續(xù)為中國大陸液晶電視面板最大供貨商,奇美電出貨計劃正好反映出中國大陸需求季節(jié)性變化趨勢。繼奇美電成功導入39”和50”這兩個新的電視面板尺寸規(guī)格之后,奇美電也在積極地在中國市場推進58”FHD,以及50”和65” 4K2K超高分辨率的電視面板產(chǎn)品。

* 7月,LG Display仍為中國大陸液晶電視面板第二大供貨商,為確保其市場地位LG Display也在積極從第三季度開始開放Open-Cell,尤其是向中國大陸電視品牌客戶。

* 三星的面板供應策略仍然繼續(xù)保持以核心客戶為主,中國本土電視廠商客戶并不是其重點。

* 盡管京東方液晶電視面板出貨量持續(xù)增長,但是京東方液晶電視面板出貨目前有部份比重轉(zhuǎn)向海外品牌,因此出貨至中國本土廠商的出貨增長并不明顯;這部分顯示海外品牌廠商和代工廠商越來越將其面板來源的重心從臺韓廠商轉(zhuǎn)移到中國面板廠商上來,尤其是對于32”液晶電視面板的采購。華星為中國本土面板廠商客戶戰(zhàn)略的另一典范。華星液晶電視面板出貨預計在8月大幅拉升,其供應客戶方向除了如TCL等核心客戶之外,華星面板主要出海口包括海外一線品牌商和電視代工商,其面板供應情況趨緊。預計華星最遲在今年11月份前達到滿產(chǎn)能。

移動設備訪問

移動設備訪問